¡Hola, lectores! Hoy vamos a charlar sobre un tema que, aunque a veces puede parecer soso, afecta a un montón de personas: el euríbor. Si tienes una hipoteca en España, este es un asunto que debería interesarte; si no, podrías estar perdiéndote algo importante. Así que ponte cómodo, agarra un café y vamos a sumergirnos en este mundo lleno de cifras, porcentajes y, por supuesto, un poco de humor.

¿Qué es el euríbor y por qué debería importarte?

El euríbor, o el Euro Interbank Offered Rate, es el índice que utilizan los bancos para prestarse dinero entre ellos en la zona del euro. Pero más relevante aún, es el índice al que están referenciadas muchas hipotecas variables en España. En otras palabras, si tienes una hipoteca variable, tu cuota mensual probablemente se ajuste en función de cómo se comporta este índice.

¿Te suena la expresión “subidas y bajadas de Euribor” como una montaña rusa? Efectivamente, esa es la sensación. Imagínate pagándote tus hipotecas con una gran sonrisa en el rostro, mientras sientes que te ahorras un buen pellizco de dinero. Sin embargo, en años recientes, subir y bajar ha sido más complicado que elegir qué serie ver en Netflix.

Un vistazo al presente: enero de 2025

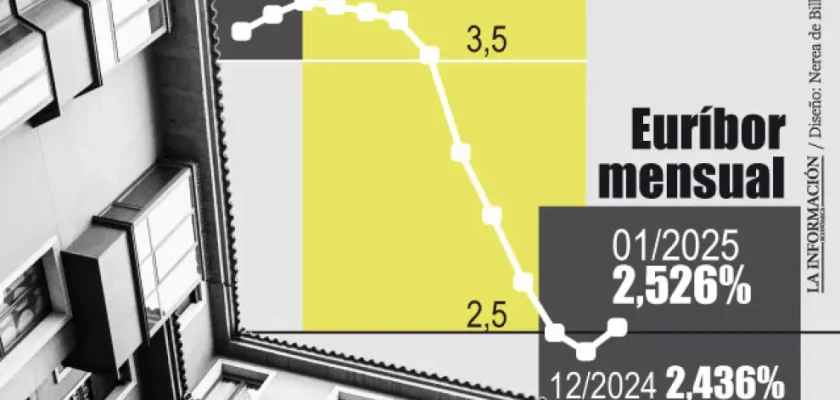

En enero de 2025, el euríbor ha estado en pleno vaivén. Después de varios meses de bajadas consecutivas, al cierre de enero se situó en un 2,526%, con una tendencia a la baja que se traduce en buenas noticias para quienes renuevan sus hipotecas. Si tienes un préstamo hipotecario variable de unos 150,000 euros a 30 años, esta bajada se traduce en un ahorro de alrededor de 90 euros al mes. ¡Eso es más de 1,000 euros al año! Para los que vibran con los números, ¡esto sí que es algo que merece la pena celebrar con un buen almuerzo!

Pero, claro, todo tiene su truco. Aunque el Euríbor ha bajado, su comportamiento es algo errático, y lo que hoy podría ser una buena noticia, mañana puede convertirse en una preocupación. ¿Cuántas veces hemos escuchado que hay buenas noticias en la economía solo para que, de repente, surjan nubarrones? Bueno, eso es parte de la vida.

Proyecciones a futuro: ¿Qué nos depara el euríbor?

Lo que muchos quieren saber es: ¿qué pasará con el euríbor en 2025? Algunos expertos apuntan que es posible que veamos una caída adicional que lo lleve a valores entre el 2% y el 2,25% a finales de año. Pero, como siempre, hay un perro negro acechando en la oscuridad: la economía global. Con la reciente incertidumbre generada por la administración de Donald Trump y sus políticas económicas, cualquier predicción puede ser poco más que una apuesta al azar en el casino.

Hablando de las políticas de Trump, justo hace poco le escuché despotricar sobre cómo la Reserva Federal ha manejado la inflación. ¡Ay, la inflación! Esa palabra que puede hacer que uno se sienta como si estuviera en una montaña rusa cuyo encargado se ha ido a almorzar y ha dejado a todos sin control. ¿Te ha pasado? Cualquiera puede entender esa sensación cuando abrimos la cuentas del mes y vemos que hemos gastado más de lo planeado.

Un futuro brillante… o no tanto

Los cálculos de iAhorro sugieren que la tendencia del euríbor podría continuar y llegar a un valor de 1.5% para mediados de 2025. Sin embargo, esto dependerá de cómo se comporten las políticas monetarias de la Reserva Federal y el Banco Central Europeo. La inflación sigue por encima del objetivo —¡gracias a diversos factores globales!— y, sinceramente, eso nos tiene a todos un poco en ascuas.

El Banco de España y otras autoridades destacan que cualquier movimiento en las tasas de interés debe ser seguido de cerca. Todo lo que se menciona podría tener un impacto monumental en la cartera de millones de españoles que, como yo, no estamos especialmente deseando perder más dinero del necesario.

Un poco de luz: una utilización más inteligente de la hipoteca

Con la caída del euríbor, las entidades bancarias están en un tira y afloja, perfeccionando sus ofertas de hipotecas. ¿Alguna vez te has sentado a comparar precios de hipotecas como si estuvieras eligiendo entre modelos de coches? A veces, parece que todos son iguales, pero si miras de cerca, hay diferencias significativas. La clave es informarse y, si puedes, negociar.

He escuchado historias de amigos que, al final, logran unas condiciones fantásticas solo porque se atrevieron a hacer preguntas y a negociar un poco. ¡Es como cuando en la fiesta de cumpleaños de un amigo, te dan la última porción de pastel porque fuiste el más atrevido al pedirla! En el mundo de las hipotecas, la persuasión puede ser tu mejor aliada.

¿Qué influencia tiene la inflación en este juego?

¡Ah, la buena y vieja inflación! Esa amiga que nadie quiere en las fiestas, pero que siempre aparece. Como mencioné antes, la inflación puede jugar un papel importante en cómo se comporta el euro y, por ende, el euríbor. Aquí es donde la economía se vuelve un poco más complicada.

Cuando la inflación está alta, como lo ha estado, los bancos centrales suelen aumentar las tasas de interés, lo que significa que el euríbor también podría subir. Esto puede sonar como una especie de proceso interminable, ¿verdad? Es como un ciclo vicioso del que parece que nunca podemos escapar.

Sin embargo, si tenemos suerte y la inflación baja, podríamos ver el euríbor seguir su camino descendente. Esto, a su vez, podría traducirse en hipotecas más asequibles y más opciones para aquellos que están buscando hacerse de una casa. ¡Cruzamos los dedos!

Reflexionando sobre la trayectoria del euríbor

Reflexionando sobre el viaje del euríbor, una mezcla de tensión y expectativa parece ser la norma. Y es que, en el fondo, todos queremos lo mismo: pagar menos en nuestras hipotecas. La buena noticia es que el horizonte parece más claro en enero de 2025 que en los meses anteriores, gracias a las bajadas indicadas.

Recordemos que lo importante es mantenernos informados y preparados para hacer ajustes en nuestra planificación financiera. A veces, hasta los expertos no pueden predecir el futuro, así que la prudencia es clave.

Conclusión: Navegando en aguas inciertas

El futuro del euríbor está más abierto que un buffet de comida libre en un viernes; puede ir en cualquier dirección y, a veces, se siente como un juego de azar. La caída en enero de 2025 trae consigo la esperanza de cuotas más bajas, pero la cautela siempre debe acompañar a la expectativa.

Así que, ¿qué podemos hacer? Mantengámonos alerta, sigamos los movimientos de las autoridades monetarias y, sobre todo, estemos listos para actuar si la situación cambia. ¿Alguna vez te ha preguntado “¿Y si hubiera hecho esto antes?” Cuando se trata de tus finanzas, actuar con rapidez y sabiduría puede marcar la diferencia.

Recuerda que en este juego, como en la vida, las cosas pueden cambiar rápidamente. Aunque las sonrisas son más fáciles de llevar cuando ahorras en tu hipoteca, nunca está de más estar preparado para lo inesperado. ¡Nos vemos en el próximo viaje financiero!